2017年までは、ICOは何にお金を突っ込んでもトークン価格が上がり儲かりましたが、今年はきちんと見極めなければ儲からない状態になっています。

ICOに関しては総じて過剰に資金調達をしている実態があり、調達額の割にはビジネスの実力が伴わず、トークン価格が上がらない状態が続いています。

そんなトークン価格に関して注目するポイントの1つに時価総額があります。

[the_ad id=”13126″]

時価総額とは

時価総額とは、もともと株式の世界の指標になります。

Wikipediaによると、時価総額は以下のように解説されています。

時価総額(じかそうがく、Market capitalization)、株式時価総額とは、ある上場企業の株価に発行済株式数を掛けたものであり、企業価値を評価する際の指標である。時価総額が大きいということは、業績だけではなく将来の成長に対する期待も大きいことを意味する。時価総額は企業尺度や企業の実力の一面にしかすぎないが、市場の期待値を反映した尺度の一つであり、一般には企業の利益や資産が大きいほど時価総額も高くなる。しかし、株価は時に過大(過小)評価される場合があるため、絶対的なものではない。

つまり、株式の世界の時価総額とは「株価×発行済み株式数」になります。

同様に、トークンの世界にも時価総額が存在します。トークンの世界では「トークン価格×最大発行数」がトークンの時価総額になります。

トークンの世界の場合、時価総額が過剰であることが往々にしてあります。

まずは現実に立ち返る

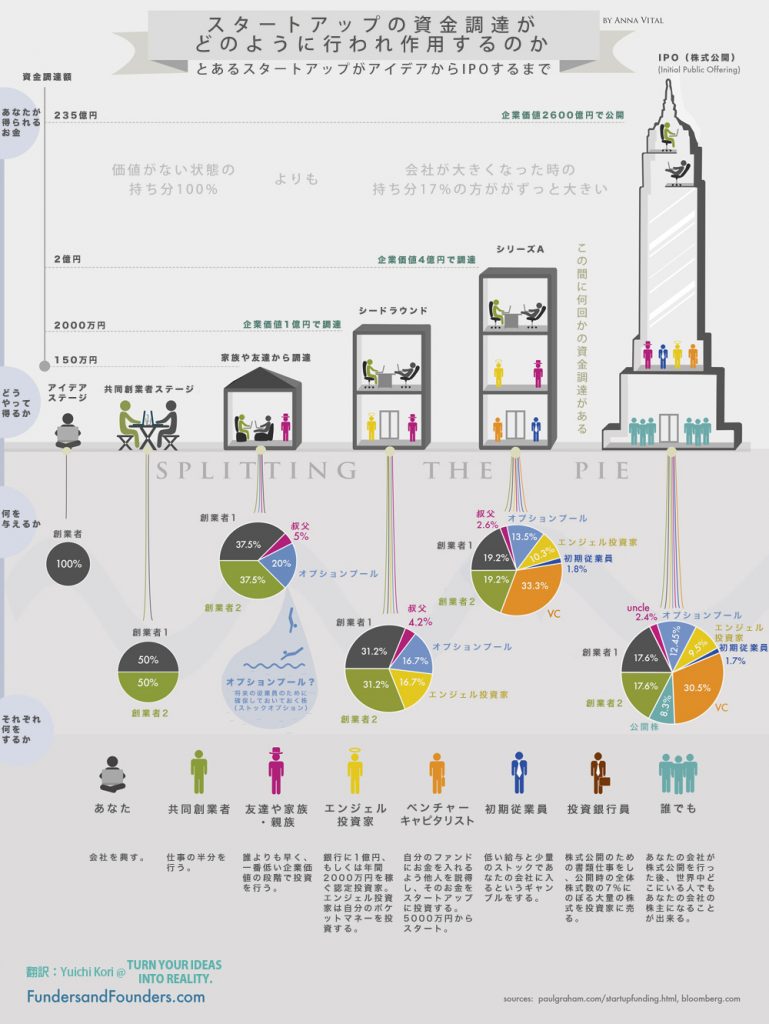

ICOというのは基本的にはベンチャー投資です。まだできてもいないビジネスモデルに対し、数十億円ものお金が集まります。

実はこれは狂った世界といっても過言ではありません。ここで、いったん企業の成長過程を見てみましょう。

ICOプロジェクトは、多くの場合は「家族や友達から調達」や「シードラウンド」に該当します。

本来150万-2,000万円程度の出資額で収まるようなビジネスが、ICOになると数十億円もの額が集まるのですから、ビジネスの実力に不釣り合いな資金調達をしているというのは明らかです。

[the_ad id=”7916″]

有名な例:COMSA

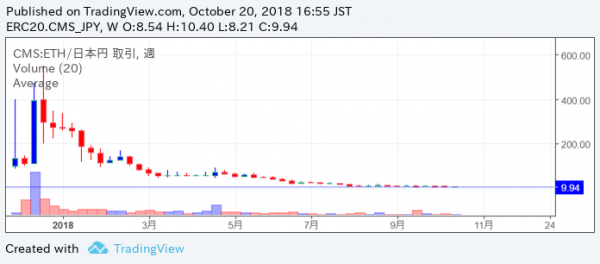

COMSAの時価総額の推移

巨額の資金をICOで調達したビジネスで、有名なのがCOMSAです。COMSAはテックビューロが作ったICOをするためのプラットフォームになります。

COMSAは、2017年10月に 1 CMS = 1 USD のレートで、95,614,242 USD(約109億円)の資金を調達しました。実際に発行するトークンは資金調達で発行したトークン数の2倍で設定されていたため、資金調達時の時価総額は 191,228,484 USD(約218億円)でした。

現在のレートは 1 CMS = 0.088306 USD であるため、時価総額は 16,886,622 USD(約19億円)になります。つまり、資金調達時から時価総額が91%減少したことになります。

COMSAは、自身のICOで1回使われただけで、他のICOでは使われていません(正確には他にも使われかけました)。ビジネス実態を考えると、現在の時価総額でも割高と言えます。

当然ながら、そのビジネスの実力を反映し、トークン価格は悲惨な状況になっています。

CMS/JPY 2018/10/20時点 週足チャート

資金調達時のCOMSAと同規模のビジネス

前述の通り、COMSAの資金調達時の時価総額は218億円でした。

それでは実業の世界だと、時価総額218億円のビジネスがどのようなものかを見ていきます。

以下が株式上場している企業で時価総額が218億円に近いものになります。

時価総額がCOMSAに近い企業

例えば、表中にある時価総額ランキング1,870位のエフテックは、連結従業員数が7,481名、連結売上高が2,260億6,000万円、連結経常利益が59億2,400万円になります。

資金調達時のCOMSAと同じ時価総額の会社のビジネスとは、このような規模なのです。

[the_ad id=”7916″]

時価総額を増やすのはめちゃくちゃ大変

トークンは通貨の役割として使われることが多いので、厳密には株式と性格が異なりますが、それでも投資の証書であるという点には変わりありません。

理屈で言うと、トークンは議決権や配当権がないため、株式よりも価値が低いはずです。

トークン価格も株価と同じように、そのビジネスが順調だと価格が伸びていきます。

仮に時価総額が10倍になる時のことを考えています。

前述のエフテックの場合、株価が10倍になるのは利益が10倍になる必要があり、利益構造が現状と同じままだと仮定すると、売り上げを10倍にする必要があります。現実的に、不可能ではありませんが、利益が10倍というのは現状から比べると大変難しいことです。

同様に、トークンを発行した企業の利益が10倍になるのも困難が伴います。

となると、新規に売り出すトークンを購入するときも、ある程度時価総額に関する考慮が必要になってくるというわけです。

トークンの時価総額にも適正値が必要

トークンの時価総額が過剰だと、COMSAのように上場後のトークン価格の大幅下落が待っています。

そのため、トークンの新規売り出し(ICOやIEO)では、ある程度時価総額について考慮する必要があります。

新規売り出しのトークン価格が適正かどうか判断する方法をご紹介します。

- 上場済みの類似のプロジェクトの時価総額を調べる

- 新規売り出しのプロジェクトの時価総額を調べる

- 1と2を比較する

[the_ad id=”7916″]

1.上場済みの類似のプロジェクトの時価総額を調べる

CoinMarketCapを使い、類似のプロジェクトを検索し、時価総額を調べます。

ここでの注意点は、CoinMarketCapの時価総額は循環サプライ(Circulating Supply)で計算されている点です。

新規売り出しプロジェクトの時価総額と比較するために、最大供給(Max Supply)の値で計算します。

時価総額は「現在のトークン価格×最大供給」で計算できます。

2.新規売り出しのプロジェクトの時価総額を調べる

新規売り出しプロジェクトの時価総額は「売り出しトークンの価格×最大発行数」で求められます。

厳密には、購入ボーナスが入るため、完全に正確な時価総額の値を出すのは難しいですが、ある程度の目安を求めることができます。

3.1と2を比較する

最後にそれぞれ算出した時価総額を比較します。

もし2が1よりも大幅に大きい値である場合、仮想通貨取引所に上場した後に、トークン価格が下がる可能性があります。この場合は要注意です。

要は、資金調達時に時価総額が小さいビジネスの方が今後のトークン価格の伸びしろがあるため、高い投資リターンが狙えるということになります。

もし、あなたがホワイトペーパーを読んで、そのビジネスが魅力的であると感じ、新規売り出しの時の時価総額が低い場合、それは良い投資先となるかもしれません。

[the_ad id=”7916″]