中国最大のブロックチェーンメディア金色財経(英語ブランド:cointime)と、TEAMZの合同によるミートアップが2019年2月26日に開催されました。

今回はSTOに関して「STOはブロックチェーンの新しい繁栄を築けるのか」というテーマになります。

[the_ad id=”13126″]

STOの基本的な概念・概況

TECHFUND 川原ぴいすけ氏

「STOの基本的な概念・概況」については、TECHFUNDの川原ぴいすけ氏より説明がありました。

川原氏は、TECHFUNDという会社を経営しています。18歳から起業し、今は30歳になります。過去に様々な事業を立ち上げ、売却してきた経緯があります。

TECHFUND自体は、トークンオファリングをサポートする会社で、ホワイトペーパー作成や、リーガルチェック、開発を担当します。トークン発行は、日本の規制の影響で対応していません。

[the_ad id=”7916″]

STOの基本的な概念・概況

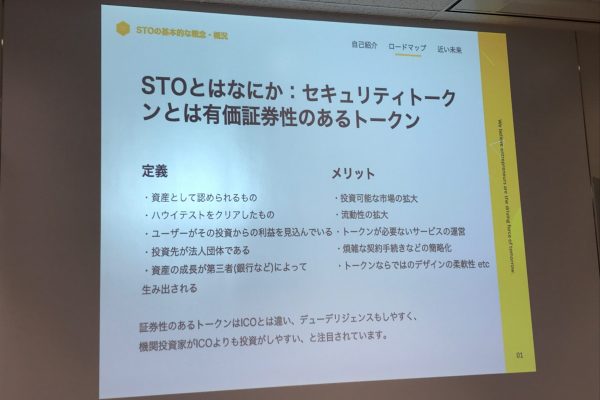

まずは、STOの基本的な概念と概況からです。STOとは、セキュリティトークンを発行することであり、セキュリティトークンとは有価証券性のあるトークンになります。

セキュリティトークンは有価証券性があるため、アセットとしての価値が求められます。そのため、ハウイテストと呼ばれる様々なチェックが求められることになります。

ユーティリティトークンの場合は、様々なことに使われることが配布の前提になっていますが、セキュリティトークンは例えば大麻事業など、デジタルアセット性があるサービスに投資ができるようになるといいます。

このようなことから、ICOはプロジェクトファイナンス、STOはコーポレートファイナンスに分類できるだろうとしています。

STOと株式との違いは、STOの方が世界中の投資家を集められる上に、手続きがより簡易的になるといいます。スマートコントラクトを使うことで、スピーディにファイナンスを行うことができます。

STOとは

また、ICOとSTOの違いは大きく2つだとしています。「証券性の有無」と「サービス内で利用する必要性の有無」だといいます。

証券性を認められるためには、証券として認められることが必要になるため、法律面のチェックをパスすることが必要になります。STOだと既存の証券と近い形になるため、ICOほどやるのは簡単ではないといいます。

STOで発行されるセキュリティトークンは証券なので、ユーティリティ性がなく、トークンエコノミーの存在性を気にせずに、自分たちのファイナンスとして資金調達をすることができます。ICOでは、トークンエコノミーを無理やり入れたことによるサービスモデルとしてのねじれが多く発生していたため、トークンエコノミーの存在性を気にする必要がないのは大きなメリットと言えるでしょう。

ICOとSTOの違い

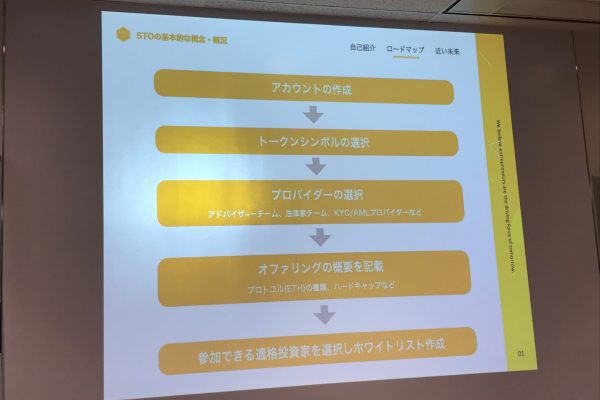

STOの大きな流れを、川原氏はSTOプラットフォームのPolymathの例で説明しました。

最初にPolymathのアカウントのアカウントを作成してトークンシンボルを選択した後、プロバイダーを選択することになります。プロバイダーの選択では、STOを成功に導くための関係者の選択をしていくことになります。そして、ICOとの大きな違いが、一番最後の参加できる適格投資家を選択しホワイトリストを作成するところです。

このように、これらの一連の手順がPolymathによって整備されています。

STOの流れ

[the_ad id=”7916″]

STOの現状

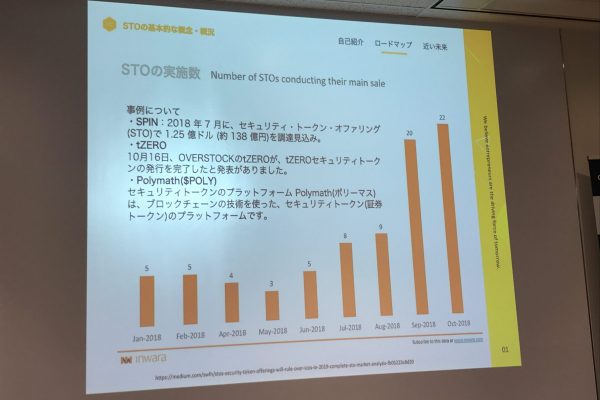

STOの現状については、参考数値になるほどのデータは現在のところありません。件数は右肩上がりであるものの、絶対数が少ないからです。

現状で、STOのプラットフォームを作っているプロジェクトがSTOをしていることが多い状況です。特に”Investments and Trading”の分野が多く、STOプラットフォームを作っている側はここに該当します。

STOの件数推移

川原氏は、エンターテイメント領域とSTOの相性が良いのではないかと考えています。ゲームでデジタルアセットを作り、それを販売し、あとは仮想空間上でオファリングしてセキュリティトークンに移行できる仕組みを作るというアイデアがあるそうです。

現状のSTO支援プレイヤーは図のカオスマップのように分類でき、トークン発行体と投資家側へのサービス分野にわかれます。代表的なSTOプラットフォームは4つあり、Polymath、HARBOR、Securitize、Swamになります。一番実績があるのはPolymathになるそうです。

そして、もう1つ気になる点が日本でSTOができるかどうかということです。川原氏らは、最新のリーガルの見解で厳しいという結論に達したそうです。STOは、第一種金融商品取引業の資格がないと実現できないため、現実的ではないそうです。

STOプレイヤーたち

代表的なSTOプラットフォーム

STOの未来(仮説)

川原氏は、STOは新しいエコノミーであると考えています。

エクイティ(株式)やデット(債券)のファイナンスフローをスマートコントラクトでスマートにできることを期待しています。スタートアップは本来は事業に集中するべきで、ファイナンスに時間をかけるのは本末転倒だからです。

STOの浸透により、スタートアップが市場の評価を受けられるようになります。さらには、STOのステークホルダーが経営に参加することで、経営が非中央集権的になり、新しい経営概念が生まれるのではないかとしています。

[the_ad id=”7916″]

STOの法規制 現状と今後

「STOの法規制 現状と今後」については、弁護士の斎藤創氏より説明がありました。斎藤氏は、法律家としての立場からSTOに対する現状とこれからを述べました。

セキュリティトークンとは

セキュリティトークンとは、何が該当するのかはまだ論者によって異なっているのが現状です。

斎藤氏は、法的な観点からセキュリティトークンを「金銭・仮想通貨・その他財産により、配当または100%以上の元本償還が想定されているトークン」であると定義しています。

セキュリティトークンに関する現状の法規制

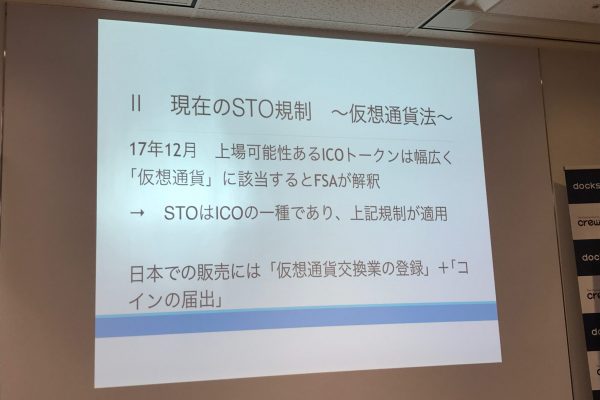

日本では、セキュリティトークンに関する法規制はありません。

現状では、STOは資金決済法の「第三章の二 仮想通貨」(通称:仮想通貨法)と金商法の規制対象になっています。日本の金融庁は、上場可能性のあるICOトークンは幅広く仮想通貨に該当するという解釈を出しているため、STOはICOの一種とみなされています。後に法改正がされ、STOは金商法の規制のみになる見込みです。

現状のSTO規制

日本でSTOをして資金調達をするためには、ICOと同様に「仮想通貨交換業の登録」と「コインの届け出」の2つが必要になり、そもそもハードルが非常に高いものになっています。

もともと、これらに関する法律ができた際は、ベンチャー企業でもできるようなハードルの低さでした。しかしながら、コインチェック事件がきっかけで厳しくなり、30-40人程度を雇わないと制度を守ることができないという状態になっています。これは現実的にベンチャー企業が対応するのは不可能です。

となると、既存の交換業者にセキュリティトークンの販売を任せればよいのか?という疑問が湧いてくるものですが、そう簡単に行かないといいます。

新しいことをしようとすると、金融庁に睨まれるのでやりがたらないという理由と、ICOとなると仮想通貨交換業の取引所以外のサブライセンスが必要になるため、そちらを取得する手間も必要になります。現状、国内でサブライセンスを取得した事業者はありません。このような社会事情から、ICOは難しくて先に進めていないというのが現状です。

現在ICOに関しては、仮想通貨交換業の協会が自主規制を作ろうとして、パブリックコメントの募集を検討しています。斎藤氏は、規制が明確になると、やっとICOが認められるのではないかと話しています。

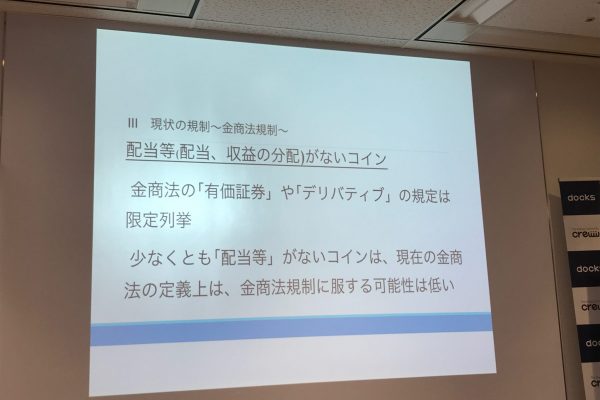

斎藤氏は、配当性がないユーティリティトークンについては、金商法の規定が限定であることから、金商法の規制に該当する可能性は低いと見ています。

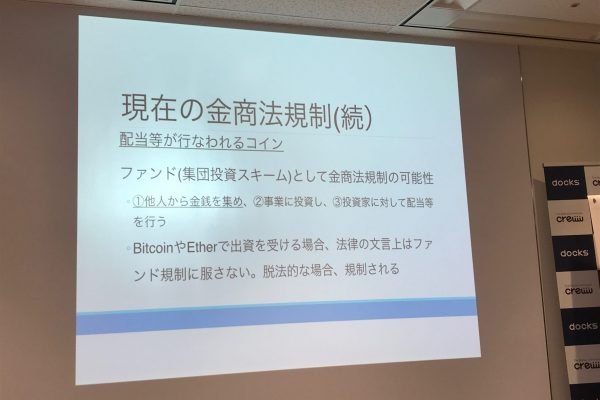

それに対し、配当が行われるトークンについては、ファンド(集団投資スキーム)として金商法規制の可能性になる可能性があるとしています。集団投資スキームにあたる条件は「他人から金銭を集め」「事業に投資し」「投資家に対して配当等を行う」になります。

現状ビットコインやイーサリアムで出資を受ける場合、これらはモノであり他人から金銭を集めているわけでないため、規制対象外になるとしています。

現状のコインの規制(配当なし)

現状のコインの規制(配当あり)

[the_ad id=”7916″]

現状の法が改正されるとどうなるか

STOを含めて議論されている「仮想通貨交換業等に関する研究会」では、2018年12月に報告書が出ていて、それに基づいて法改正がされる見込みです。斎藤氏は、おそらく今年5月に成立して、1年後に施行されるのではないかと考えています。

法改正により、STOは金商法の規制対象となり、資金決済法の規制は外れると考えられています。対象になるSTOは、エクイティ(株式)型とデッド(債券)型になり、ビットコインやイーサリアムを使った資金調達もその範囲に含まれると見込まれています。

現状見込まれている規制の概要は、以下の通りです。

法改正後の規制の内容(見込み)

また、米国のように免除規定ができるのではないかとしています。米国では、ジョブズアクトと呼ばれるベンチャーのための資金調達の緩和があり、そこで例外規定を設けて、スタートアップ企業が資金調達をしやすい環境を整えています。斎藤氏は、業界の人と話している範囲では、免除規定の設置について好意的に捉えられていると感じているそうです。

斎藤氏は、法改正と施行までに相応の時間がかかるので、諸外国との競争を考慮して、自主規制の運用でSTOでできるようになることが好ましいと考えられています。

パネルディスカッション STOはブロックチェーンの新しい繁栄を築けるのか?

パネルディスカッションの様子

パネルディスカッションでは、6人のメンバーで進められました。出された質問をかいつまんでご紹介します。

- TEAMZ 楊天宇氏

- TECHFUND 川原ぴいすけ氏

- COIN OTAKU 伊藤健次氏

- Blockshain Japan 赤坂恵司氏

- 弁護士 斎藤創氏、

- STOスペシャリスト 中村真人氏

[the_ad id=”7916″]

質問1.

STOでは海外が盛り上がっています。日本のSTOの動きはどうなっていると感じますか?

川原氏:アクセラレーターの目線として、いままでのトークン発行体は法律のギリギリをくぐって資金調達をしている動きがありましたが、最近は疲弊してきているように思います。

伊藤氏:投資家の目線として、STOの情報がそもそも日本の投資家に浸透していません。STO詐欺がちらほらと出てきているように感じます。

赤坂氏:現在は上場会社に対してICOコンサルティングをしていますが、シンガポールなどに子会社を作ってトークン発行をしています。STOに関しても、引き続き海外に子会社を作ってやるしかないと感じています。

斎藤氏:日本だとSTOは難しいです。STOのプラットフォームを作りたい人が動いているように感じます。

中村氏:STOのセミナーをやると人がたくさん集まり、企業の人も多く、関心の高さを感じます。仮に日本でSTOができたとしても、法人税率が40%と高いので、海外と比べると圧倒的に不利になるので、単なる法律改正だけじゃ難しいと思います。

楊氏:情報の部分がまだまだ足りないと感じています。教育のステップが必要です。

質問2.

ICOが人々から避けられつつある分、STOに期待が集まっているように思います。STOのメリットとデメリットは何だと感じますか?

中村氏:STOでは規制がある分悪い人を排除できます。しかし、規制を厳しくしすぎないようにする必要があります。

斎藤氏:法規制を守るのが非常に面倒です。各国の規制を調べるのが手間で、プロ向け私募をするにしてもとにかく手間がかかります。STOだと、世界中にアクセスできます。世界中に対して株式を売っているという例はほとんどなく、STOだと世界中への売出しがやりやすくなるのではないでしょうか。

赤坂氏:株式の手続きを取らずに、資金を確保でるところがメリットに感じています。実際に、デッドやエクイティファイナンスができないところがあるためです。

伊藤氏:時価総額が上がってくると、投資家は利益を得ることができる機会が増えると考えます。ただ、STOだけだと市場のキャップが限定されると思います。そのため、ICOも大事になると思います。

川原氏:ICOは信頼性が低いですが、STOは信頼性が高いです。しかし、STOは手間がかかります。シンガポールの場合、世界中にアプローチできるメリットを取って、信頼性を犠牲にしてICOをしているところがあります。個人的にIEOがちょうどいいのではないかと感じています。

楊氏:STOは手続きが大変で、資料の作成にも時間がかかります。現場の声を聴く限り、STOが本当にいけるのかという点については難しいと感じます。

質問3.

STOの発展にどのようなものが必要になると思いますか?

赤坂氏:ルールが必要になります。規制が行き過ぎると、いまの株式と同じになってしまい、それでは良くないため、適度な内容にするべきです。

斎藤氏:各国の規制を調べて守るというのは大きな手間になるため、情報集約をする仕組みが必要になると思います。

中村氏:理想をいえば、一定の条件を満たしている人はどこにでも投資できるような各国共通ルールがあればあればいいなと感じます。

川原氏:結局は法規制になります。日本の金融庁は、本来規制を作るときに海外の情報を取り入れるべきですが、海外勢を排除してしまった過去があるので、海外からはネガティブに見えています。まずは、日本で活動して安全であるという点をアピールするべきなのではないかと感じます。

伊藤氏:投資家のマーケットの正しい理解が必要になります。ICOすら人々に正しく理解されていないのに、STOが入ってくると置いていかれてしまうと感じます。正しい認知活動が必要と感じます。

楊氏:私は外国人の立場で日本の会社を経営していますが、日本のプロジェクトは詐欺が多くないように思われます。日本は安全な社会であるので、もう少しオープンにするべきなのではないでしょうか。

[the_ad id=”7916″]