2019年2月16日に、丸の内vacansで「株からSTOへ ー証券の未来がどう変わるのか 放談会」が開催されました。

STOという言葉が登場して日が浅く、まだまだ認知されていない中、STOとはどのようなものか?そして米国市場における規制事情について紹介されました。

本記事の中における規制に関する内容は、特別な記載がない限りすべて米国のものになります。

[the_ad id=”13126″]

STOとは

本格的な内容に入る前に、まずはSTOについて軽く説明します。

STOとは、Security Token Offering(セキュリティ・トークン・オファリング)の略になります。セキュリティトークンのセキュリティとは、株や債券などの有価証券を意味します。

つまり、STOとは有価証券の性質を持つトークンを発行して資金調達を行うことなのです。

株からSTOへ ー証券の未来がどう変わるのか レポート

今回のプレゼンターは、一般社団法人デジタルアセット協会の木村紀文(きむら のりふみ)氏になります。

木村氏は、金融経済に特化したメディアであるブルームバーグを経験し、モルガンクリーク・デジタルの創業者であるAnthony Pompliano(愛称:ポンプさん)氏の日本コミュニティ運営を担当しています。

木村紀文氏

株式(IPO)とセキュリティトークン(STO)の違い

まず、IPOとICOの違いからになります。

IPOもICOも資金調達という点では共通していますが、その過程で発行されるものがIPOでは株式、ICOではトークンという点で異なります。

多くの人がご存知の通り、ICOは悲惨な状況でプロジェクト自体が中止になったり、ドルへの換金が遅れて資金が半分になったところが多く存在しています。

現状米国におけるIPOの件数(左のグラフ)は減っており、2000年から低迷しています。このような背景より、米国ではJOBS Actと呼ばれる法案を通し、資金調達の規制を緩和するなどの対策をしています。木村氏は、STOもそのような流れの一つにあたるものになるだろうといいます。

米国におけるIPO件数の変化・2018年のICO資金調達額の変化

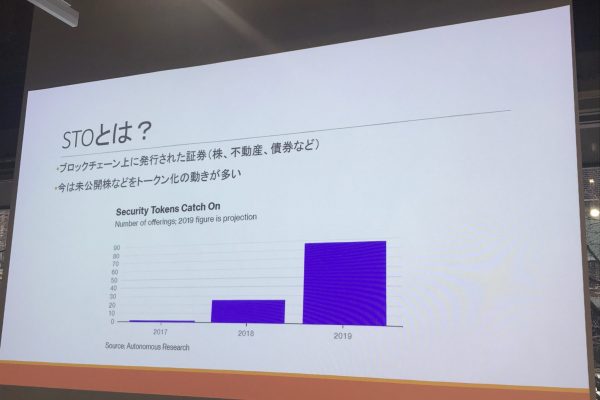

そもそもSTOとは何か?現在の定義では「ブロックチェーン上に発行された証券」になります。これだけです。もしかしたら、時代の変化と共に新たな定義ができる可能性がありますが、あくまでも現在はこれだけになります。

STOは、IPOをしない企業の資金調達手段として使われています。今のところは未公開株などをトークン化する動きが多いといいます。STOの件数は徐々に増えており、2017年は10件にも満たなかったものが、2018年には20台でした。2019年には80台にまで増加すると見込まれています。

STO件数の推移

[the_ad id=”7916″]

STOのメリット

木村氏は、STOの主なメリットは3つあるといいます。部分所有が可能になる点、決済が速くなる点、コンプライアンスがトークンに組み込める点です。

部分所有が可能になる点については、これまでの有価証券でも実現できているものでしたが、セキュリティトークンを使うことで、今まで以上に効率的にできるだろうとしています。

また、決済が速くなる点については、現状の有価証券は所有権の書き換えが2日間かかるものが、大幅に短縮できます。

より理解を深めるために、日本の株式の所有権の書き換えをみていきます。株式は電子化されていますが、トークンではありません。株式の殆どが証券保管振替機構(通称:ほふり)に保管されており、ほふりに保管されている株式の所有権名義が変更されています。

STOでは、規制をプログラム化してトークンに組み込むことができるようになります。例えば、特定の国のウォレットへのトークン送信を禁止するということが実現できます。

このようなSTOは、資金調達をしたい企業やスタートアップに向いています。IPOだと多額の費用が必要になり、時間がかかるために、STOという資金調達が向いているとしています。現在STOを実施している企業については、STOCheckで検索することができます。

STOにおけるメインプレイヤーたち

現在STOにおけるメインプレイヤーは、今までの暗号通貨と異なる顔ぶれになっています。プレイヤーを分類すると「Custody & Trust」「Issuance」「Broker-Dealer」「Legal」「Traging」「Compliance」になります。

STOのメインプレイヤー

どれも必要な分野ですが、そもそもSTO業界の発展の要になるのがセキュリティトークンの保管業務を行うCustody & Trustになります。保管体制が整っていないと、ヘッジファンドが参入できないからです。

Issuanceは発行体プラットフォームになります。専門知識がない企業は、これらのプラットフォームを使ってセキュリティトークンを発行することができます。

それぞれのプラットフォームでは、あらゆる種類のセキュリティトークンを発行できるところとや、クラウドファンディング型のみに限られたところもあるそうです。現状は、まだそれぞれのプラットフォームごとにトークン規格が乱立しており、木村氏は将来的には二強くらいに集約されるのではないかと予想しています。

発行体プラットフォームの有名どころでは、Securitize、Polymath、HARBORがあります。ビジネスとしては、Securitizeがいちばんうまく進捗しているそうです。

また木村氏は、個人的にRavencoinに注目しているといいます。Ravencoinは、ビットコインをベースにしており、唯一分散型のプラットフォームになります。

Broker-Dealerは、証券会社のような位置づけになります。証券業務を行うために金融ライセンスが必須になります。

そして、Tradingは、セキュリティトークンの取引所になります。日本の証券業界におけるPTS(私設市場)にあたり、米国ではATS(Alternative Trading System)と呼ばれる位置づけになります。現在はセキュリティトークンの公設市場はないため、セキュリティトークンの売買市場はすべて私設市場になります。

[the_ad id=”7916″]

STOにおける資金調達

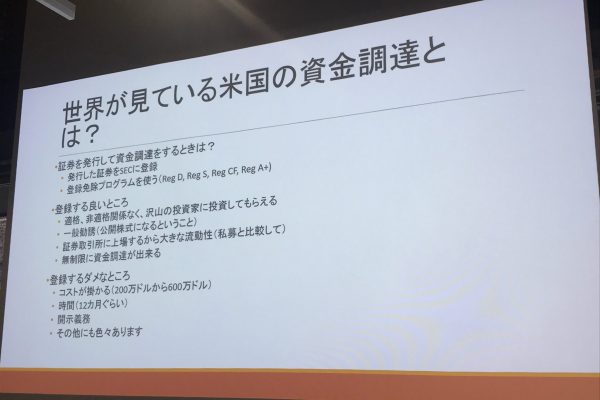

米国で証券を発行して資金調達する場合、2つの方法があります。発行した証券をSECに登録する方法、登録免除プログラムを使う方法です。

しかし、前者の使い方は200万ドルから600万ドルほどのコストがかかり、時間も12ヶ月かかるため、資金力が乏しく、事業にスピード感が求められるスタートアップにとっては現実的でありません。

そこで、STOでは登録免除プログラムを利用します。登録免除プログラムでは、発行会社はRegulation(法規制)に則ってセキュリティトークンを発行します。

米国における証券を発行した資金調達方法

木村氏曰く、登録免除プログラムを使った資金調達は、リスクの高いスタートアップ投資とのことです。STOだから堅いというわけではないので、その点は注意が必要です。

以下において、STOに関わる代表的なRegulationを紹介します。なお、木村氏が法律の専門家ではないため、参考程度に御覧ください。

登録免除プログラム:Regulation D

Regulation Dは、米国籍の人向けの証券販売に適用されます。

Regulation D – Rule 506(c)

- 資金調達の金額に制限なし

- 一般勧誘OK

- 州法の規制を受けない

- 適格投資家のみが対象

- 売買制限証券(一部例外を除いて、12ヶ月間のロックアップがある)

- 厳格な適格投資家確認プロセスがある

Regulation D – Rule 506(b)

- 資金調達の金額に制限なし

- 一般勧誘NG

- 州法の規制を受けない

- 原則的に適格投資家が対象となり、35人まで非適格投資家でもOK

- 売買制限証券(一部例外を除いて、12ヶ月間のロックアップがある)

- ゆるい適格投資家確認プロセスがある

登録免除プログラム:Regulation A+

Regulation A+は、米国籍の人向けの証券販売に適用されます。基準が厳しいことから、通称ミニIPOとも呼ばれます。

Regulation A+

- 適格投資家、非適格投資家に関係なく沢山の投資家が対象

- 証券取引所に上場するために大きな流動性がある(私募と比較した場合)

- 最大2000万ドルまで調達OK(Tier 1)、最大5000万ドルまで調達OK(Tier 2)

- 州法の規制を受けない(Tier 2のみ)

- SECのレビューが必要(最大12ヶ月ほどかかる)

- 財務諸表に監査が必要

- 継続的な開示義務が課される

[the_ad id=”7916″]

登録免除プログラム:Regulation CF

Regulation CFは、米国籍の人向けの証券販売に適用される、クラウドファンディングの規制になります。

Regulation CF

- 適格投資家、非適格投資家に関係なく沢山の投資家が対象

- 調達できる資金に制限がある(107万ドル)

- 売買制限証券(一部例外を除いて、12ヶ月間のロックアップがある)

- 米国に拠点がある会社のみが対象になる

- アニュアルレポートの提出義務がある

登録免除プログラム:Regulation S

Regulation Sは、海外籍の人向けの証券販売に適用されます。日本人はRegulation Sに準じた証券販売に参加することができます。

Regulation S

- 一般勧誘・証券のオフショア取引OK

- 米国に向けた販売努力はNG

- 米国に拠点があるか米国籍の創業者が対象になり、さらに手続きが必要になる

- Reg Sに規定されていることを守れなかったら、無登録の証券の販売したとみなされ米国の証券法に違反は使いとなる

STOをする場合のコストはいくらかかるのか?

上記のように、STOをする場合にはRegulationに則った対応が必要になります。つまり、一般的なICO以上にトークンを発行する場合のコストがかかるということです。

STOにかかるコストとして、木村氏はManhattan Street Capitalの例を紹介しました(リンクをクリックすると元ネタを参照できます)。

Manhattan Street Capitalの例:

- 法対応の費用:12,000-50,000ドル(Reg A+は最低40,000ドル、Reg D, Reg Sはもっと少ない)

- マーケティング費用:エージェントに依頼した場合、資金調達額に対して4-8%

- AMLチェック:投資家1名あたり5ドル

- Manhattan Street Capitalのフィー

- ソフトウェアエンジニアリング費用(オプション):要件に応じて20,000-65,000ドル

STOの未来

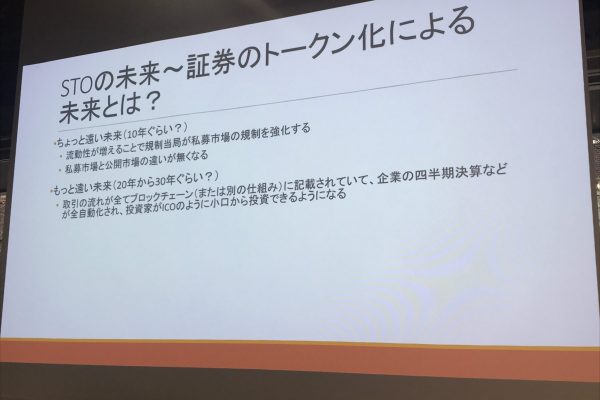

木村氏が考えるSTOの未来は保守的です。

10年程度先には、セキュリティトークン市場の流動性が増えきて、私募市場の規制が強化されるだろうと見ています。また、私募市場と公開市場の違いがなくなるのではないかと考えています。

さらに、20-30年後くらい先には、取引の流れがブロックチェーンに記録され、企業の決算が全自動化され、投資家がICOのように小口から投資できるようになるのではないかとしています。

木村氏が考えるセキュリティトークンの未来

[the_ad id=”7916″]