2019年に、世界第6位の取引所CoinBene主催で「日韓のSTO(Security Token Offering) の比較検討?両国の弁護士によるSTO規制の解説」が開催されました。

[the_ad id=”13126″]

韓国の規制状況

Jaekwang Bae氏は、主に韓国のSTOの規制状況について解説しました。

Jaekwang Bae氏は、主に韓国のSTOの規制状況について解説しました。

STOは証券関連の法律に基づいたトークン発行による資金調達手段ですが、それらの法律は1932年に米国で制定された法律に基づき、韓国や日本でもそれがベースになっているといいます。

現状は、STOも暗号資産も概念が整備されていない状況であるためJaekwang氏は、まずはマーケットの概念を整理してマーケットを広げていきたいと考えています。

韓国では、1999年にインターネットで資金調達をした私募ファンドの事例があります。これは世界初のクラウドファンディングとされています。STOは、これとまったく同じ概念であるといいます。

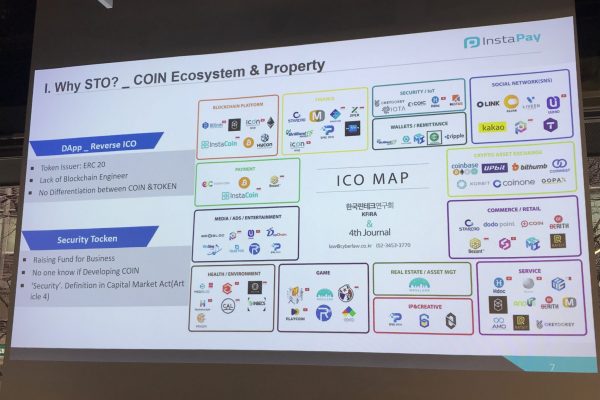

現在の韓国のトークンを使ったエコシステムでは、既存の事業がある状態でICOを行うリバースICOとDAppsが多く、次はセキュリティトークンだとしています。

韓国におけるICO状況

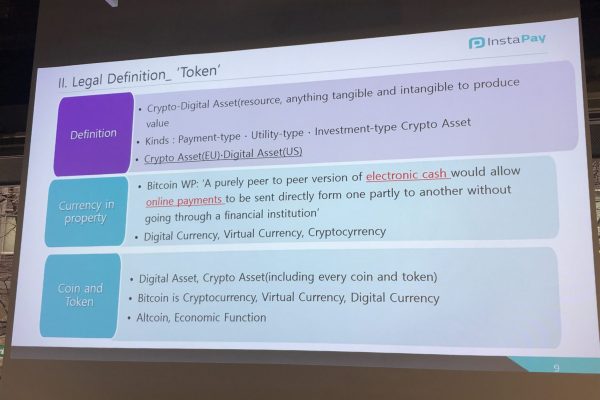

法的にトークンの定義を見た場合、クリプトデジタルアセットと呼ぶのが正しいとみられています。トークンの機能に照らし合わせて分類すると、ペイメント、ユーティリティ、インベストメントになります。

ペイメントは100%セキュティ(=証券)とはいえず、ユーティリティは場合によってセキュリティに該当するといいます。もちろん、インベストメントはセキュリティに該当します。

トークンの定義

Jaekwang氏は、STOの長所は4つあると考えています。流動性の高さ、第三者が介在しないことによる手数料の少なさ、一般的な資金調達より短時間でできること、そして誰が集めているかがすぐに分かるので透明性が高いという点です。

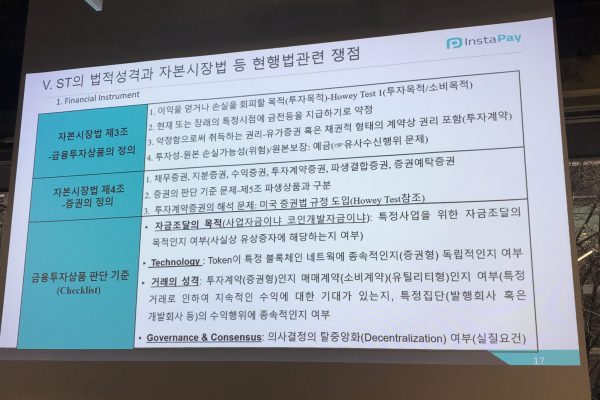

STOの定義と法律を見た場合、STOとは証券型トークンの発行になります。STOはICOとの部分集合であり、STOの場合は証券型なので証券発行の手続きが必要になります。

STOの種類は大きく2つに別れ、資金調達型と資産流動性型になります。資金調達型は資金調達になるため株式のようなイメージになります。資産流動性型は、不動産など証券型にしたREITのようなイメージになります。

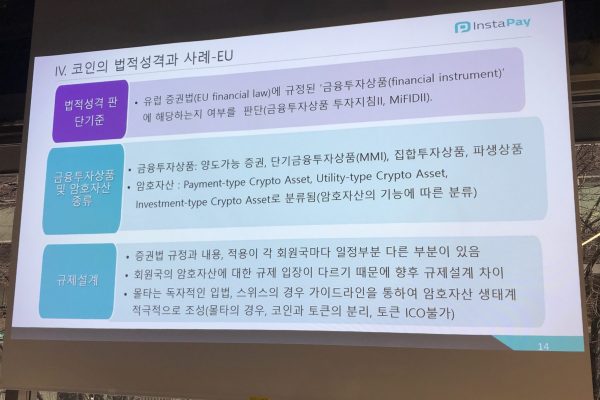

ヨーロッパの例を見た場合、STOかどうかは金融投資に該当するかで判断しています。ヨーロッパではトークンをペイメント、ユーティリティ、インベストメントで分類しています。Jaekwang氏はヨーロッパが一番正しい分類をしているといいます。

ヨーロッパの例

ヨーロッパでは、各国に自主性を与えて、各国の制度に合わせた設計ができるようになっています。ヨーロッパでの17カ国がマルタの法律に対して賛成を示しているものの、マルタの場合は技術の中立性という簡単で問題の余地があるといいます。イーサリアムの概念で分類しているからだそうです。

韓国の場合は、ヨーロッパと異なり証券をより広い意味で定義しているといいます。

韓国では、資金調達の目的が事業資金である場合は証券になります。逆に、トークン開発の資金調達は証券に分類されません。また、取引の性格からみると、投資契約がある場合は証券になり、売買契約の場合はユーティリティという扱いになります。その他、意思決定が中央的か否かでも判断ができるといいます。

韓国の例

もちろん、韓国でSTOをする場合には韓国の法律に従う必要があります。発行体が韓国に進出する場合は、韓国のクラウドファンディングついて勉強する必要があります。

Jaekwang氏は、今後の90%はSTOで発行されるトークンになり、残り10%はペイメントかユーティリティになると予想しています。

[the_ad id=”7916″]

日本の規制状況

斎藤創氏は、日本のSTOの規制状況について解説しました。

斎藤創氏は、日本のSTOの規制状況について解説しました。

なお、本内容は前日にTEAMZ主催で行われた「STOはブロックチェーンの新しい繁栄を築けるのか」の内容と同じになります。

STOについては、まだ論者によって定義が異なる状況です。そこで斎藤氏は、セキュリティトークンを「金銭・仮想通貨・その他財産により、配当または100%以上の元本償還が想定されているトークン」であると定義しました。

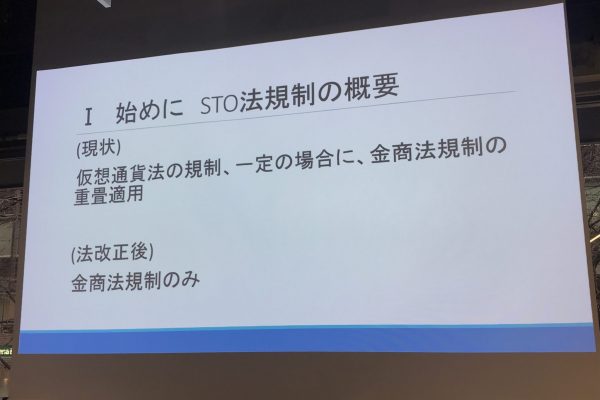

現状はSTOは2つの法律の対象になっています。それが、資金決済法の仮想通貨について規制した通称、仮想通貨法、そして金商法です。現在、仮想通貨に関する法律改正が行われており、STOは金商法のみの規制になる見込みです。

日本におけるSTOに関連する法律

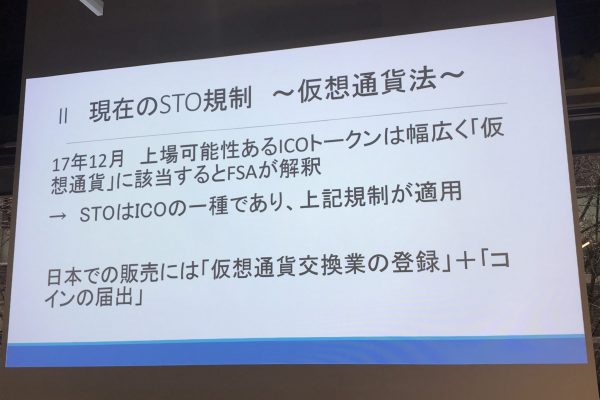

現状のSTO規制では、金融庁が上場可能性があるICOトークンは仮想通貨に該当するという解釈をしているため、STOもこれに該当することになります。つまり、STOはICOの一種であるという扱いになります。

そのため、STOを日本で行うためには、仮想通貨を販売できるための規制に従わなければいけなく、仮想通貨交換業の届け出とコインの届け出の2つが必要になります。

現状の仮想通貨に関する規制

この仕組が作られた当時は、もともと単に届け出をすれば良いという意図でしたが、コインチェックのXEM流出事件後に、コインの内容や取扱い審査をするようになってしまいました。そのため、事件後からコインの登録は1件も増えていない状況です。

そのような背景から、日本では合法なICOが行われていません。現状だと、日本仮想通貨交換業協会が自主規制を作っていて、そこが明確にすれば認められる可能性があるものの、自主規制がなかなか出てきていません。

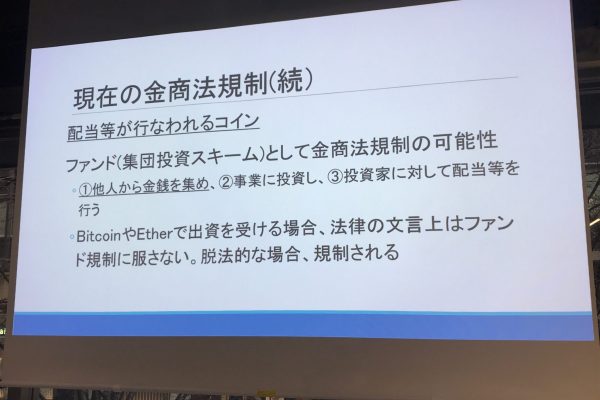

現状の金商法の規制に当てはめて考えると、発行されたすべてのコインが法的に定義された仮想通貨に該当するわけではありません。有価証券やデリバティブが限定的に列挙されている程度です。少なくとも、配当性がないコインは、金商法の定義に服する可能性は低いといいます。

しかし、STOは集団的投資スキームにあたるため、仮想通貨法と金商法の規制の対象になる可能性があります。2つの法律の規制の対象になる集団的投資スキームは「1.他人から金銭を集め、2.事業に投資し、3.投資家に対して配当等を行う」という条件になります。

現状は、1がポイントになり、今のところは金銭にビットコインやイーサリアムは該当していないという点です。しかし、脱法的な資金調達をしている場合、規制の対象となります。

STOは集団投資スキームに該当

現在、コインチェック事件を受け「仮想通貨交換業等に関する研究会」がSTOも含めて議論を行っています。研究会は、2018年12月に報告書を出しており、これから法律が改正されるとみられています。

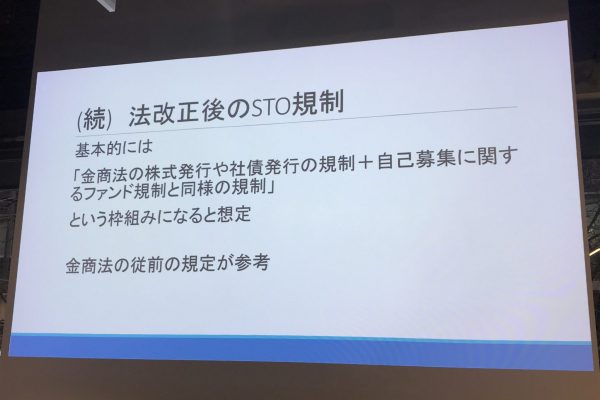

STOは金商法において規制され、資金決済法の規制は外れると想定されています。法改正後の規制では、STOはエクイティ型とデッド型になり、従来では抜け道となっていたビットコインやイーサリアムなどによる調達も規制の対象になると考えられています。

規制が改正されると、以下のようになる見込みです。

- 継続的な情報開示が求められるようになる

- 第三者がトークンを発行する場合は、第三者が事業や財務をスクリーニングする

- 自らトークンを発行する場合は、第2種金商業者と同等の規制が入る

- 一定の不正防止のための規制がある

上記のような規制になる見込みですが、基本的には既存の金商法の制度を参考にして作られると考えられています。

法改正内容は既存の金商法の規定が参考になる

また、日本でも米国のような免除規定が入ると考えられています。

本来、日本の仮想通貨に関する法律は、ベンチャーでも資金調達ができるようにするための意図のもので、例外規定がありませんでした。現在弁護士らで働きかけを行っており、STOやICOに免除規定を入れようとしているそうです。

免除規定ができることにより、規制関係が明確化してきてSTOの実施ができるようになるのではないかとしています。

[the_ad id=”7916″]

bittopの紹介

イベントの最後では、韓国で新たにオープンした取引所bittopがCEOのJang Hong-Seok氏より紹介されました。Jang氏はこのプレゼンテーションが初来日となるそうです。

イベントの最後では、韓国で新たにオープンした取引所bittopがCEOのJang Hong-Seok氏より紹介されました。Jang氏はこのプレゼンテーションが初来日となるそうです。

bittopは、韓国でセキュリティ製品を作っているseekersが開発しています。最終的に証券会社の同レベルのサービスとセキュリティを提供することを目標にしています。

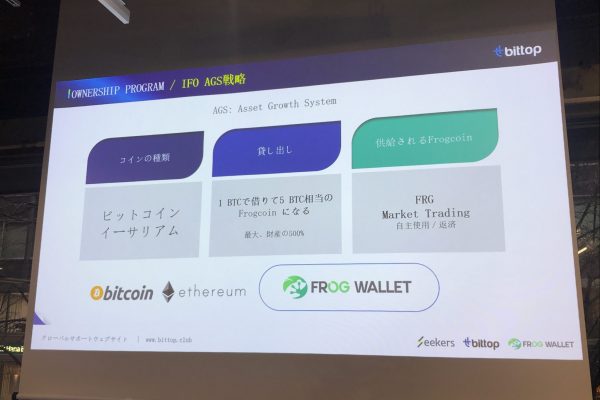

bittopではは、3つのI●Oに対応しています。IFO、IEO、ISOです。

bittopの強みがセキュリティであるため、国際認証のISOと韓国の認証を取得します。ISOはISO270001になります。また、韓国は北朝鮮と対立している背景があることから、国内の厳しい認証があるそうです。これにより99%の攻撃を止められるといいます。

bittopのIFO, IEO, ISO

また、bittopでは顧客に手数料の100%を返すことを目指し、現在は法的に問題ない方法を模索しています。手数料の100%を返金し、貸出制度を使うことでそれを取引所の収益源にしようとしています。

bittopの貸出制度

bittopの取引所トークンは、FROGコインという名前で、取引所の外で使えるようになります。韓国の済州(チェジュ)島、またPayOnのカード決済やレンタカーサービスのtabaで使えるようになります。

Jang氏は、bittopにもっと関心を持ってもらえると嬉しく思います。また日本に来ることができるのでと語って話を締めくくりました。

[the_ad id=”7916″]