分散型金融(DeFi)の登場により、暗号資産を利用したパーミッションレス型の融資が可能になりました。しかし、レンディングサービスで融資を受けるには、過剰担保が必要になるため、依然としてその利用者は限られています。Creditcoinは、ブロックチェーン技術を使い、信用ベースの融資を実現することで、銀行口座を持たない17億人の人々(アンバンクド)を含む、誰にでもオープンな金融「OpenFi」の提供を目指しています。

Creditcoinの概要

Creditcoinの背景

Creditcoin(クレジットコイン)をより深く理解するためには、まず融資(レンディング)における背景を理解する必要があります。

パブリックブロックチェーンは、パブリックな環境に改ざん不可能な台帳を実現することで「相手を信頼すること」を不要にし、取引における信用コストを従来の金融より劇的に下げることができます。しかし、パブリックブロックチェーンを使った融資は、既存の金融のように信用ベースで行うことができません。そのため、AaveやCompoundなどに見られるプラットフォームでは、過剰担保を差し出すことで資金を借りる方法が採用されています。この方法では、ある程度の資金を持っていることが前提となるため、銀行口座を持てない「アンバンクド」の人たちにとっては、従来と同様に資金を借りたくても借りられないという状況が継続することになります。このような状況を解決するためには、極めて低コストな信用ベースの融資を実現する必要があります。そのために必要なのが、信用情報へのアクセス制限の障壁を取り除くことです。

中小企業の金融へのアクセスを拡大するためのフォーラム「SME Finance Forum」に掲載されたデータ「MSME Finance Gap」によると、アフリカでは、信用情報へのアクセス制限が零細・中小企業の成長に対する最大の制約としてあげられています。また、信用情報が記録されていたとしても、仲介業者によって蓄積された信用情報の分断化により、借り手が不利な条件で資金を借りざるを得なくなってしまいます。これらは、限られた市場情報や貧弱なインフラ、制限されたネットワークに起因する問題であるとされています。そして、世界的に見ると信用ベースで融資ができないことによる不足している資金は5兆ドルと推定されています。

そこで、Creditcoinではブロックチェーンに情報を蓄積することにより、信用ベースの取引の記録や検証を低コストで行うことを実現化。さらに、一元化された台帳を用いることにより、信用情報の分断化を防ぐ仕組みを考案しました。また、現実世界における融資を行うため、リスクを評価し、返済を強制する仲介者を設置しています。

Creditcoinの概要

Creditcoinは、融資における包括的な信用コストの低減を実現し、アンバンクドを含む誰にでも開かれた金融「OpenFi」を実用化を行うプロジェクトです。信用ベースの金融「OpenFi」を実現するために、信用情報に焦点を当てたLayer1ブロックチェーンを構築し、暗号資産として$CTCが発行されています。また、Substrateベースのチェーンとしては珍しく、シビルコントロールにProof of Work(PoW)が採用されています。

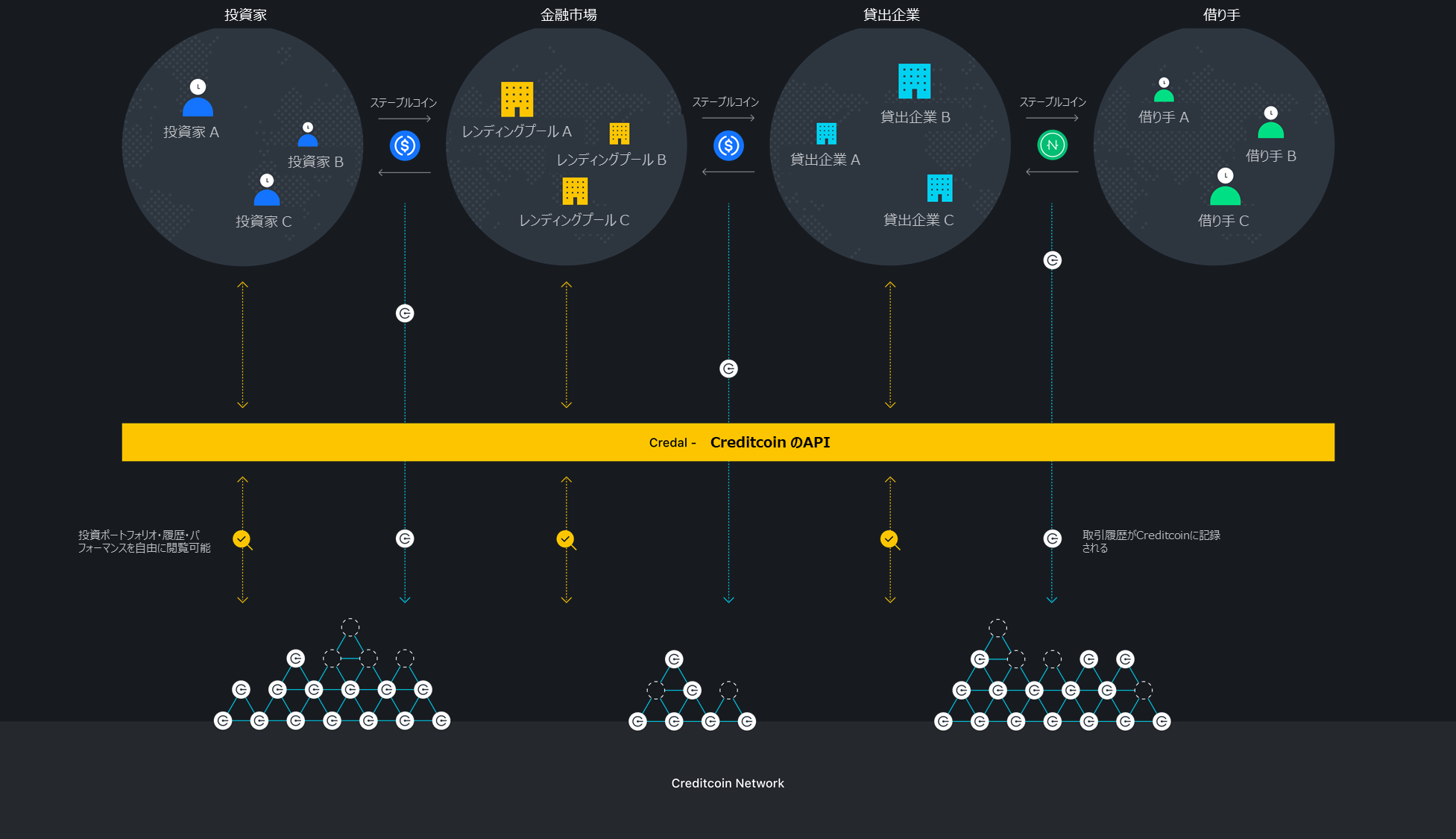

Creditcoinブロックチェーンは、融資に関する一連の取引における信用情報の確認や記録に利用されます。信用情報の確認では、貸出企業がチェーン上にある信用情報を参照します。そして、取引実施時に信用情報が改ざん不能な形でブロックチェーンに記録されます。このような仕組みを通じてCreditcoinブロックチェーンに信用情報が集まることにより、信用情報の分断化を防止します。

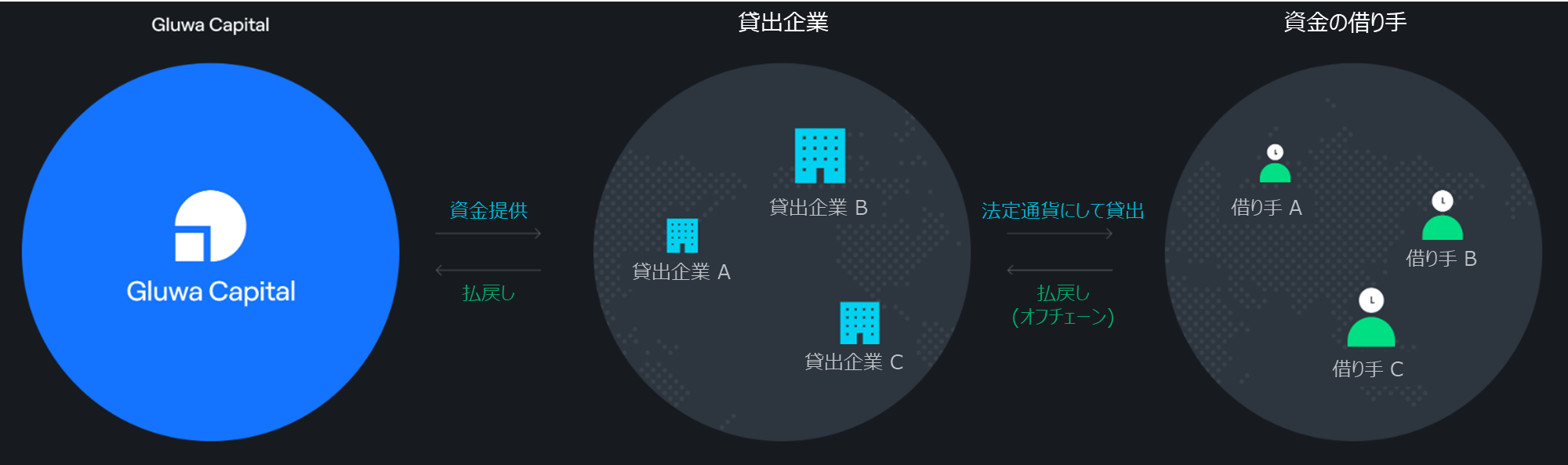

Creditcoinが提唱するOpenFiを実用化するために、プロジェクトは投資プラットフォームを兼ねたウォレットアプリケーションGluwa(グルーワ)を提供しています。Gluwaは2021年からサービスを提供し、誰でも投資家になり、実社会の事業に対する利回りとして最大15%を得ることができるようになっています。

Gluwaの投資プラットフォームで投資家から提供された資金は、Gluwa Capital*1を通じてパートナーの貸出企業に提供され、貸出企業による審査を経て借り手に融資が行われます。それぞれの資金履歴はすべてCreditcoinブロックチェーンに記録され、貸出企業は借り手の与信審査にCreditcoinに記録されている信用情報を利用します。

*1 Gluwa Capitalは、利ざやの利益を求めているわけではなく、投資家が簡単に投資できるようにするために法人化された組織です。

Creditcoinを実用化するアプリケーション「Gluwa」

Gluwaは、Creditcoinを実用化するためのアプリケーションです。2021年よりサービスが提供されており、投資家はステーブルコインで投資して利息を得られるようになっています。Gluwa上のサービスや機能の性格により、非中央集権型と中央集権型のサービスが存在しており、主に以下の4つが提供されます。

- 投資プラットフォーム

- ウォレット

- 資産の交換

- ステーキング

投資プラットフォーム

投資プラットフォームは、投資家にCreditcoinが提唱するOpenFiへのアクセスを提供します。中央集権型のサービスであり、利用するためにはKYCが必要になります。

DeFiと異なり、OpenFiで提供される利回りは、実社会の事業に対するものになります。投資家は、リスクとリターンによって分類された3つのプランのうちのどれかを選択し、投資額を指定するだけで投資を実行することができます。投資にはステーブルコイン(sUSDC-G、後に$USDCを追加予定)を用いるため、価格変動リスクを排除することができます。また、将来的に投資家は個別の案件を選んで投資できるようになる予定です。

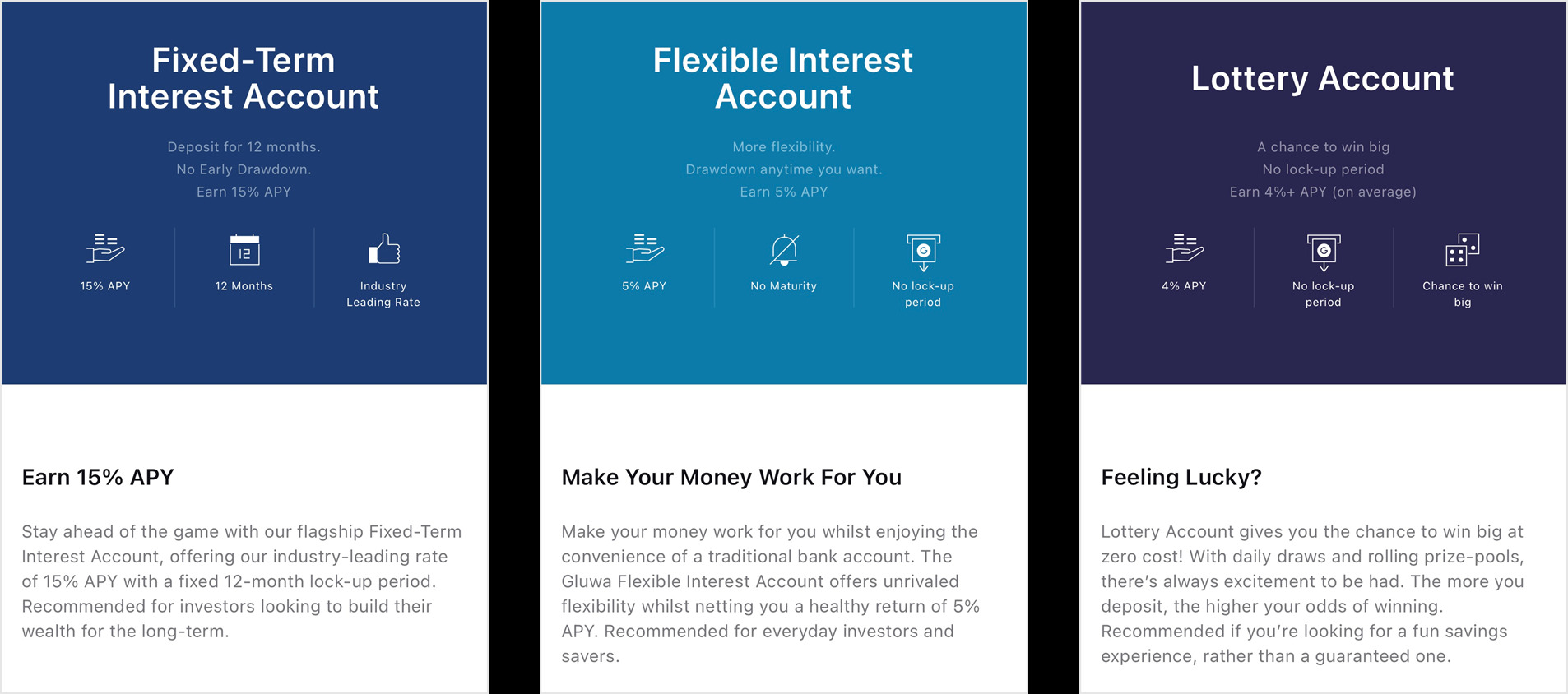

投資プラットフォームに提供される3つのプラン:

Fixed-Term Interest Account(固定金利アカウント)

- 15% APY

- 12ヶ月のロックアップ

Flexible Interest Account(変動金利アカウント)

- 5% APY

- ロックアップなし

Lottery Account(くじ付きアカウント)

- 大きいAPYを獲得できる可能性あり(平均4% APY)

- ロックアップなし

ご覧のように、従来の債券市場よりも利回りが高くなっています。これは、Creditcoinブロックチェーンにより、いくつかの仲介者を取り除くことにより削減できたコストを投資家に還元できるようになっているためです。

ウォレット

ウォレット機能は、非中央集権型サービスとして提供されます。そのため、既にウォレットを利用している人であれば、ウォレットのシードフレーズをインポートすることで保有している資産をそのまま利用することができます。

Gluwaのウォレット機能は、一般ユーザーの利用が前提となるため、むやみに対応トークン種類の追加は行われておらず、2022年9月時点では$BTC, $ETH, $USDT, $USDC, $USDC-G, $sUSDC-G、そしてCreditcoinのネイティブアセットの$CTCに対応しています。

$USDC-G, $sUSDC-Gは、Gluwaのプラットフォームにおけるステーブルコインです。Gluwacoin ($USDC-G)は、Ethereum上の$USDCのラップドトークンです。さらに、Gluwaで使いやすくなるトークンとして、$USDC-GをラップしたLuniverse Sidechain上の$sUSDC-Gがあります。$sUSDC-Gにすると、ネットワーク手数料(ガス)なしでGluwaプラットフォームを利用できるようになります。

資産の交換

交換機能では、任意の暗号資産同士を交換することができます。中央集権型取引所のように第三者に資産を預けることなく、ウォレット上にある資産を直接交換することができます。前述した$sUSDC-Gは、この機能を通じて入手することができます。

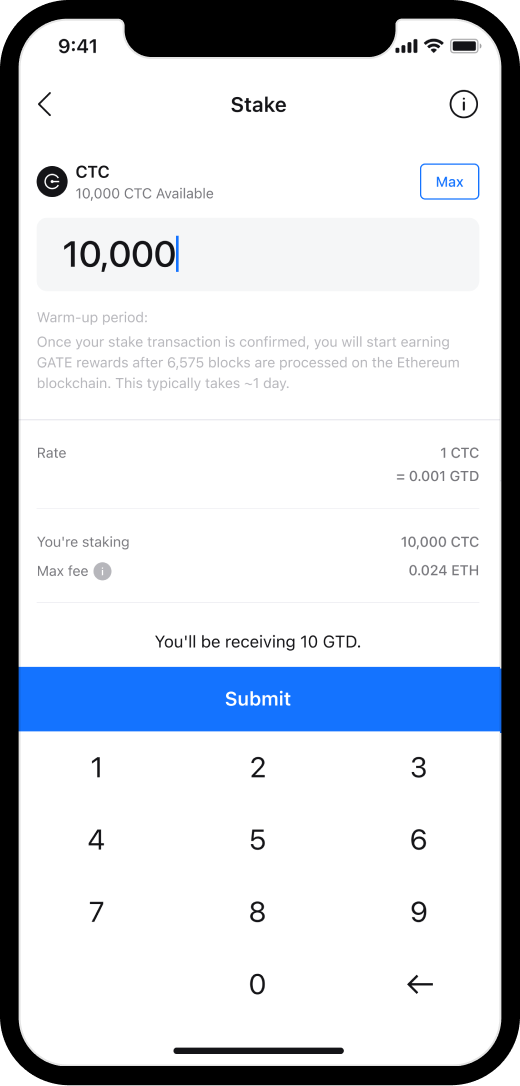

ステーキング

ステーキング機能では、マルチチェーンブリッジ「Gateway DAO」のトークンを獲得することができます。ユーザーは、$CTCを1000対1のレートで$GTDにラップし、$GTDをステーキングすることで$GATEを獲得することができます。

ステーキング機能では、マルチチェーンブリッジ「Gateway DAO」のトークンを獲得することができます。ユーザーは、$CTCを1000対1のレートで$GTDにラップし、$GTDをステーキングすることで$GATEを獲得することができます。

Gateway DAOは、クロスチェーンブリッジで、Gluwaの投資プラットフォームへの資金供給が加速することが期待されています。ユーザーは、Gluwaアプリから直接Gateway DAOを利用することができ、Gluwaプラットフォームにおいて最も使い勝手が良いステーブルコイン$sUSDC-Gを入手することが簡単になります。

$GTDは、Gateway DAOのガバナンストークンで、保有者はGateway DAOのガバナンスやクロスチェーン検証への参加、$GATE報酬の受け取りが可能になります。一方で、$GATEはGateway DAOのユーティリティトークンで、ブリッジ転送やガバナンス提案の投票にインセンティブを与えるために使用されます。ユーザーがGatewayを使って資産を譲渡したり、ガバナンスの申請書を提出したりする際には、$GATEを支払う必要があります。

Creditcoinブロックチェーン

Creditcoinブロックチェーンは、SubstrateベースのLayer1ブロックチェーンです。シビルコントロールにProof of Work (PoW)を用いており、誰でも自由にネイティブアセットの$CTCをマイニングすることができます。

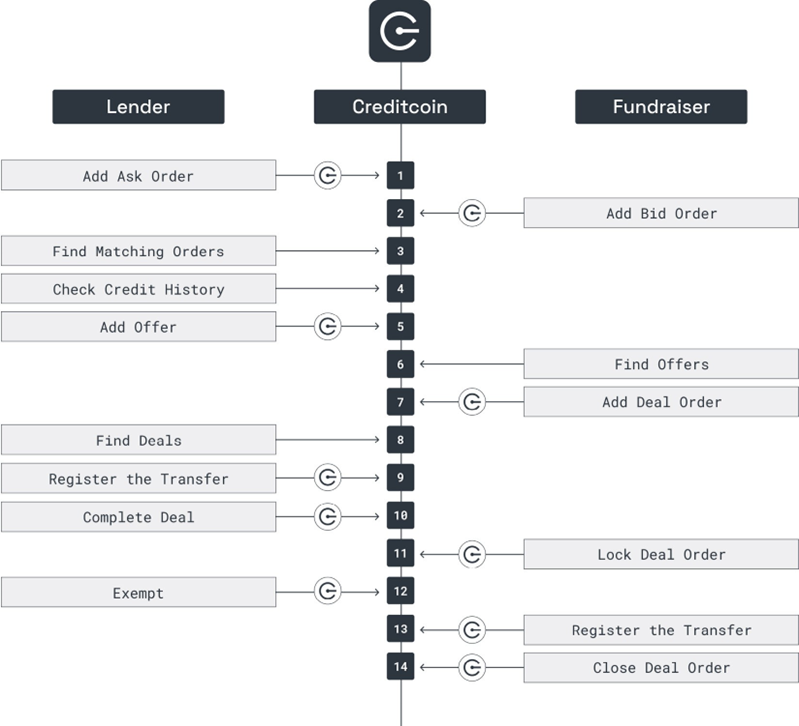

Creditcoinブロックチェーンでは、投資家/貸し手と資金調達者/借り手を接続します。金利や満期日などのローンのマッチング条件を登録し、マッチングが成立すると投資家はマッチングした相手の信用情報や取引履歴を自由に閲覧し、投資判断の材料とすることができます。マッチングに合意すると、別ブロックチェーン(2022年9月現在、Bitcoin、Ethereum、ERC20、Gluwacoinに対応)で取引を決済し、決済に利用されたチェーンを監視するプラグインを使用してマイニングノードが信用情報や取引履歴をCreditcoinブロックチェーンに書き込みます。すべての書き込みは、CreditcoinのAPIである「Credal」を経由して行われます。Credialにより、開発者はローンアプリやプラットフォームの開発を簡略化することができます。Credialの利用は、2022年9月時点でパーミッション型であり、限られたサービス事業者でしか利用できませんが、将来的にパーミッションレスに移行する構想があります。

Creditcoinトークン(CTC)

Creditcoinブロックチェーンでは、ネイティブアセットとして$CTCを利用し、ローンにおける取引などを記録するために利用されます。取引内容により多少の変動があるものの、各ローンのサイクル完了までに0.07?0.1 CTCがかかるようになっています。

$CTCには、Mainnet CTC及びVesting Token CTCと呼ばれる2つのタイプがあります。2022年9月現在、取引所に上場しているのは、ERC20規格のVesting Token CTCで、Mainnet CTCに1:1の割合でスワップすることができす(逆方向のスワップは不可)。

$CTCの総供給量は、20億CTCになります。以下の内訳に応じて、Creditcoinのステークホルダーに配分されます。

| ステークホルダー | 割合 | 用途 | 権利確定 |

|---|---|---|---|

| マイナー | 70% | ブロック報酬 | 6年ごとの半減期 |

| Gluwa社 | 15% | 研究開発、展開、事業開発、マーケティング、流通、管理費用 | 初期配分以外、6年 |

| 投資家 | 10% | トークンセール | 初期配分以外、6ヶ月 – 3年 |

| Creditcoin財団 | 5% | 長期的なネットワークガバナンス、パートナーサポート、学術助成、公共事業、コミュニティ構築 | 初期配分以外、6年 |