DCJPYの概要

DCJPYは、デジタル通貨を推進するための業界団体「デジタル通貨フォーラム」により推進されている、銀行預金を使ったブロックチェーンをベースとした日本円のデジタル通貨です。その発行の仕組みは既存のステーブルコインに似ているものの、法制度上はステーブルコインに分類されません。商業化は、2024年7月に予定されています。

DCJPYを推進するデジタル通貨フォーラムは、複数の都市銀行やネット銀行が参加している他、証券や保険、製造業など、100社以上の企業連合で構成されています(参考:フォーラム参加企業)。フォーラムでは、あらゆる業界の企業や個人がデジタル通貨を介してシームレスに繋がる世界、ブロックチェーンによるスマートコントラクトとデジタル通貨を組み合わせることで、新たなサービスや価値を生み出していくことを目指しています。主に2つのブロックチェーンで構成された「DCJPYネットワーク」のうち「ファイナンシャルゾーン」と呼ばれるブロックチェーンで発行されます。ユーザーが発行依頼をすると、銀行口座から日本円が引き落とされることによってDCJPYが発行されます。同様に、ユーザーは償還申請をすることで、日本円を銀行振込によって受け取ることができます。また、「ビジネスゾーン」においてスマートコントラクトを通して、DCJPYを実際のビジネスで利用します。これにより、ビジネス側はお金をよりプログラマブルに扱い、今までにないサービスを生み出すことができるようになります。

DCJPYネットワークハイライト

2つのブロックチェーンにより構成

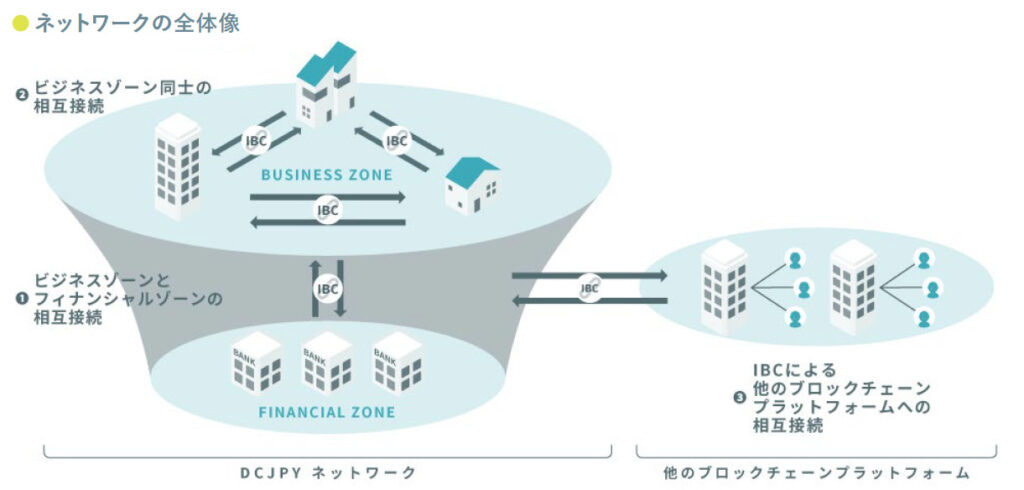

DCJPYネットワークは、「ファイナンシャルゾーン」と「ビジネスゾーン」の2つのブロックチェーンにより構成されます。

DCJPYネットワークの2つのブロックチェーン(引用元:DCJPYホワイトペーパー)

「ファイナンシャルゾーン」は、民間銀行が預金と直結したデジタル通貨であるDCJPYを提供するためのブロックチェーンです。ユーザーは自分の預金をファイナンシャルゾーンに振り返ることでDCJPYを発行します。そして、ユーザーのIDと連携が行われます。

「ビジネスゾーン」は、ビジネスロジックを実装することができるブロックチェーンです。ビジネス側は、ビジネスゾーンでスマートコントラクトを実装することで、トークンをプログラマブルに扱うことができます。DCJPYはもちろんのこと、ファンジブルトークン(FT)やNFT、トークン化された証券(セキュリティトークン)などを扱うことができるようになっています。

それぞれのブロックチェーンは、ICS (Interchain Standards)に準拠したIBC (Internet Blockchain Communication)で相互に連携します。また、ビジネスゾーンが増えた場合や他のブロックチェーンプラットフォームとの連携にもIBCが利用されます。

これらのチェーンは、更新系APIが2秒以内、参照系APIが1秒以内で処理し、処理容量として2万TPSを確保することを目標としています。また、コンセンサスアルゴリズムにIBFT2.0を採用し、ネットワークの一部が故障、もしくは不正を行ったとしても、取引の確定が行えるようにします。

既存の金融システムとの親和性を重視

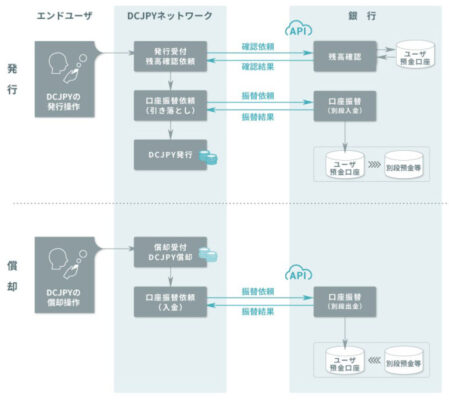

DCJPYネットワークは、既存の金融システムとの親和性が高く設計されており、それぞれのAPIを通じてDCJPYの発行と償却を行うことができるようになっています。

銀行との接続では、銀行オープンAPIを通して直接銀行のシステムとDCJPYネットワークが接続します。

DCJPYの発行・償却:API接続イメージ(銀行)(引用元:DCJPYホワイトペーパー)

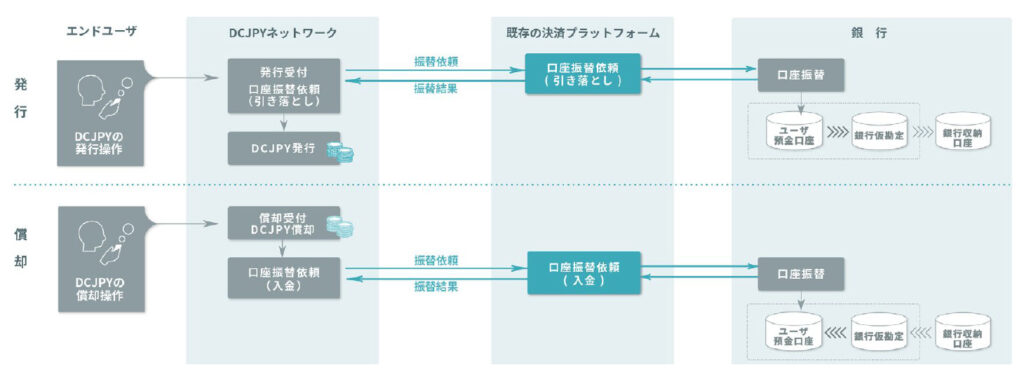

また、既存の決済プラットフォームにも接続が可能になっており、CAFISなどの既存の決済ネットワークを通じてもDCJPYの発行と償却を行うことができるようになっています。CAFISは、NTTデータによる日本最大級のキャッシュレス決済総合プラットフォームです。1984年にサービスを開始し、各種決済の取引中継を担います。

DCJPYの発行・償却:既存の決済プラットフォームサービス利用の接続イメージ(引用元:DCJPYホワイトペーパー)

ステーブルコインとDCJPYは何が違うのか?

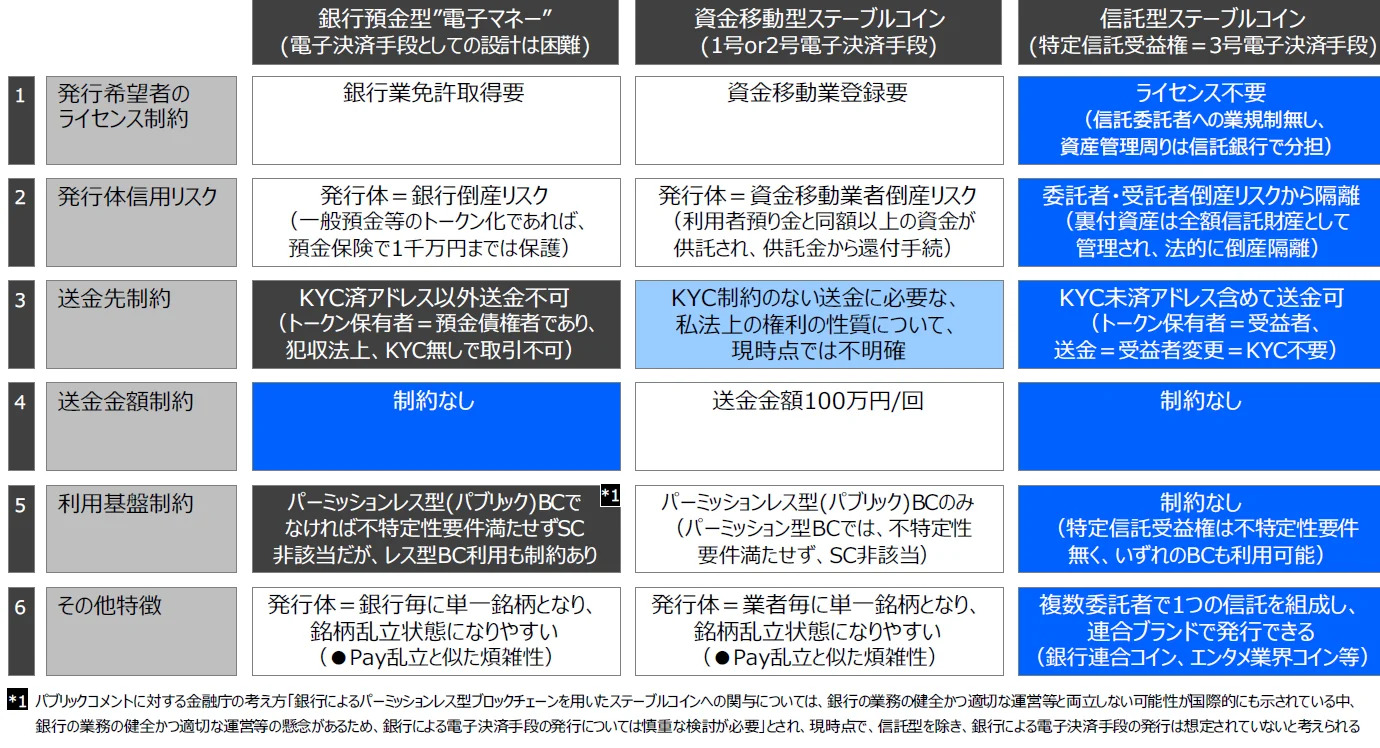

DCJPYは、法制度上はステーブルコインに分類されません。仕組み上は「銀行預金型”電子マネー”」に近い形態となっています(下記表の一番左)。この形態は、すべてのユーザーにKYCが課されることからアンチマネーロンダリングに最も対応でき、かつユーザーの資産が預金保険で保護されるといったメリットがあります。その一方で、銀行免許の取得が必要になり、最もライセンスの制約が厳しい分野になります。

ステーブルコインの発行類型の比較(引用元:改正資金決済法の施行を受けて ステーブルコイン入門 – 株式会社Progmat)

しかし、実際はビジネス側はライセンスを持たなくても容易にDCJPYを利用し、自分たちが決めた取引ルールや契約内容に合わせて流通させることができるようになっています。

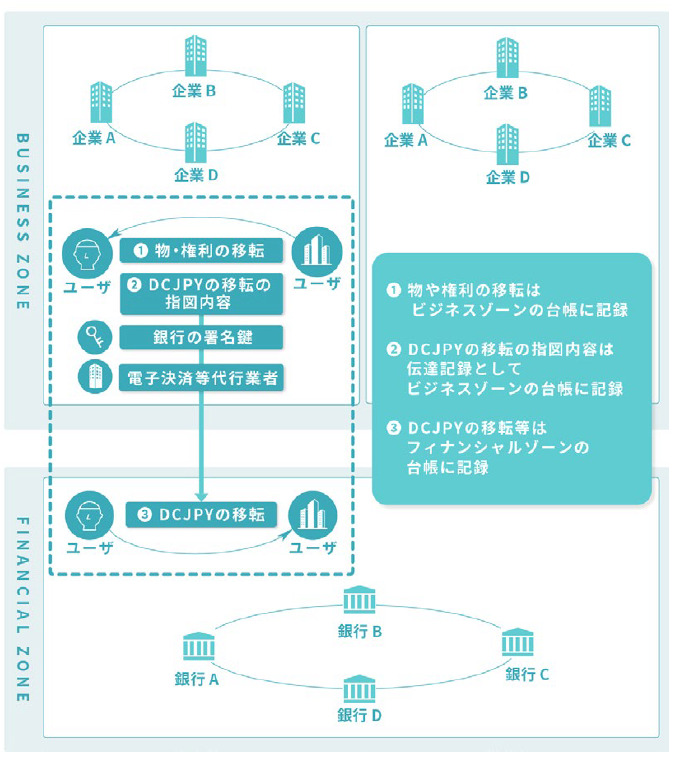

この柔軟性を実現するのが、DCJPYネットワークの「ファイナンシャルゾーン」と「ビジネスゾーン」による2つのブロックチェーン構造です。DCJPYネットワークでは、ユーザーの資金はビジネスゾーンには存在せず、あくまでもファイナンシャルゾーンのみに存在します。つまり、ビジネスゾーンのロジックにより発生した送金指示をファイナンシャルゾーンが受け、その内容に応じてファイナンシャルゾーンのユーザー間でDCJPYが移動します。

DCJPYがファイナンシャルゾーンに存在し続けることによって、預金保険によるユーザー資産の保護やアンチマネーロンダリングへの対応が実現します。

DCJPYがデジタル通貨となる仕組み(引用元:DCJPYホワイトペーパー)

DCJPYに関する情報

- デジタル通貨フォーラム Webサイト(DeCurretページ内)

- AMIC Sign ポータルサイト(DCJPYのコンセプトサイト)